")

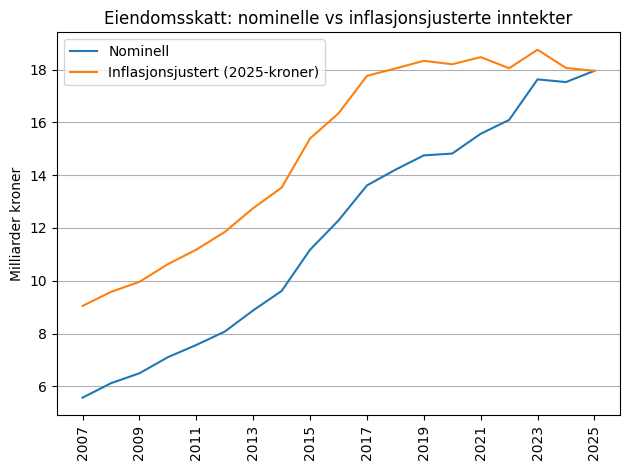

Andelen kommuner med eiendomsskatt har økt kraftig siden 2007 – opp hele 44 prosent. Samtidig henter myndighetene inn det dobbelte fra skatten sammenlignet med for nær 20 år siden, justert for inflasjon. Det hentes nå inn rundt 18 milliarder kroner årlig.

Den høye prisveksten de siste årene har imidlertid bidratt til å skjule utviklingen – noe som kan gi mange en uventet skatteregning fremover.

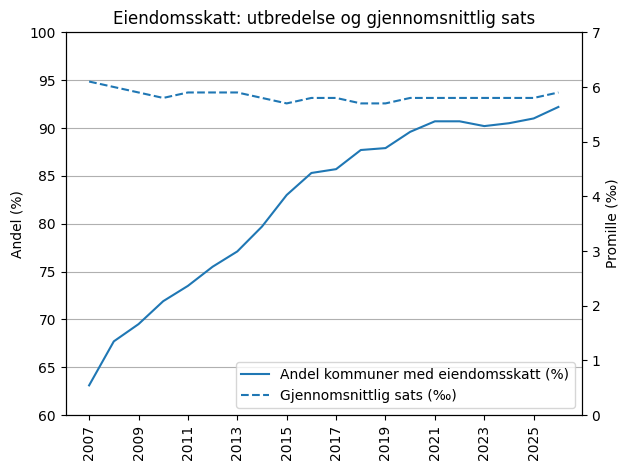

Ni av ti kommuner har nå eiendomsskatt

Eiendomsskatten har eksistert i over 100 år, men fikk sin nåværende form med eigedomsskattelova fra 1975. Skatten ble innført for å åpne for å gi kommunene en egen og stabil inntektskilde. Den er fortsatt frivillig å innføre.

Nye SSB-tall viser at eiendomsskatten nå omfatter hele ni av ti kommuner. Det som opprinnelig var ment som et supplement til kommunenes inntekter har i praksis utviklet seg til en sentral finansieringskilde i store deler av landet.

I 2007 hadde 272 av landets 431 kommuner eiendomsskatt, tilsvarende 63 prosent. I 2025 var andelen steget med hele 28 prosentpoeng, med 325 av 357 kommuner. Totalt 91 prosent av kommunene hadde eiendomsskatt i 2025 – opp 44 prosent fra 2007.

Eiendomsskatten har dermed på like under to tiår gått fra å være en belastning mange kommuner valgte bort til å bli normalen i norsk lokalpolitikk.

Skatten har ikke bare overlevd politisk motstand – den har bredt om seg i jevnt tempo. I 2010 hadde 72 prosent av kommunene eiendomsskatt. I 2015 var andelen økt til 83 prosent. I 2020 var den oppe i 90 prosent, og siden har den fortsatt videre opp til 92 prosent så langt i 2026.

Det betyr at eiendomsskatten har befestet seg også etter kommunereformen. Selv om antallet kommuner falt kraftig som følge av sammenslåinger, viser andelstallene at eiendomsskatten fortsatte videre også når man korrigerer for det nye kommunekartet.

Når ni av ti kommuner nå har eiendomsskatt, er det ikke lenger snakk om et særtiltak. Tallene viser i stedet at den er blitt en fast del av den kommunale verktøykassen – og i stadig flere kommuner er blitt en selvfølge.

En stadig større belastning

Samtidig som eiendomsskatten har bredt om seg, har også inntektene økt kraftig. I 2007 hentet norske kommuner inn rundt 5,6 milliarder kroner. I 2025 er nivået økt til nær 18 milliarder kroner.

Det tilsvarer en nominell tredobling i løpet av perioden.

Selv når man justerer for inflasjon, er veksten betydelig. Målt i faste 2025-kroner har inntektene økt fra rundt 9 milliarder til nær 18 milliarder – en dobling i myndighetenes inntjening.

18 milliarder tilsvarer rundt syv måneders drift av nasjonale politi- og påtalemyndigheter. Eiendomsskatten utgjør 167 prosent av statens inntekter fra elavgiften for 2025. Eiendomsskatten tilsvarer rundt 7.200 kroner per husholdning.

Skattebelastningen har dermed utviklet seg til en langt større og mer sentral inntektskilde for kommunene enn tidligere.

Samtidig har den gjennomsnittlige eiendomsskattesatsen gjennom store deler av perioden ligget stabilt rundt 5,7–5,9 promille uten kutt. I 2026 er snittet 5,9 promille – det høyeste snittnivået siden 2013.

Det betyr at veksten i inntektene ikke skyldes midlertidige justeringer eller enkeltår, men en varig utvidelse av eiendomsskatten som finansieringskilde. Skattenivået er allerede nær det øvre nivået kommunene har adgang til.

Kombinasjonen av høy utbredelse og vedvarende høye satser innebærer at eiendomsskatten i praksis har fått en langt større økonomisk betydning enn tidligere. Eiendomsskatten er ikke lenger begrenset til en nødvendig tilleggsinntekt for å finansiere kjernetjenester, men en etablert og omfattende inntektsstrøm for kommunene.

Les også: Uføre-eksplosjon i enkelte innvandrergrupper – se hele listen

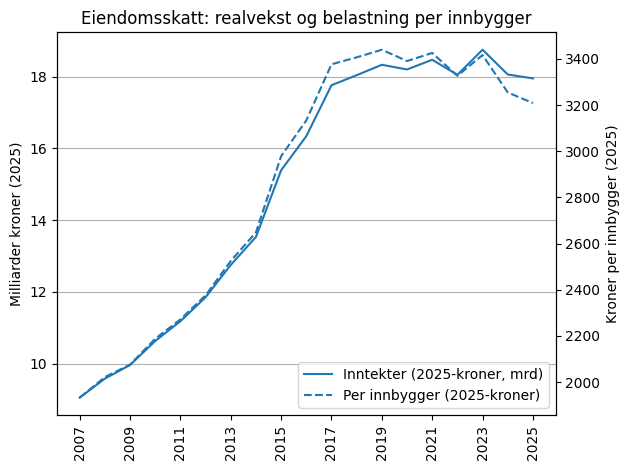

Ser man på eiendomsskatten per innbygger, fremstår utviklingen langt mer moderat de siste få årene. Der gjennomsnittlige utgifter fra befolkningen økte jevnt fra 2007 til rundt 2017, har utviklingen imidlertid flatet ut og til og med falt noe de siste årene når man justerer for inflasjon.

Ved første øyekast kan det se ut som om belastningen i eiendomsskatten har stoppet opp – og at kostnaden per innbygger er stabilisert. Tallene er imidlertid misvisende.

Utviklingen per innbygger fanger ikke opp hvordan eiendomsskatten faktisk beregnes, eller hvordan skattegrunnlaget utvikler seg over tid.

Les også: Dagens oljepengebruk driver inflasjon, øker renten og sementerer sløsing

Et utsatt prissjokk

Tallene viser at inntektene fra eiendomsskatt justert for inflasjon i stor grad har flatet ut, og at nivået per innbygger i enkelte år til og med har falt noe. Det er imidlertid ikke nødvendigvis slik at skattebyrden er redusert permanent.

En viktig del av forklaringen ligger i den kraftige prisveksten de siste årene. Siden 2007 har konsumprisindeksen (KPI) økt med rundt 62 prosent, og en betydelig del av veksten har kommet etter pandemien. Bare fra 2020 til 2025 steg prisnivået med over 22 prosent – noe som betyr at 100 kroner i 2020 tilsvarer rundt 123 kroner i dag.

Samtidig, som iNyheter tidligere har dokumentert, har boligprisene over tid økt betydelig raskere enn inflasjonen. Siden 2012 har prisene på nye boliger steget med rundt 82 prosent for eneboliger og over 110 prosent for flerboliger, mens inflasjonen i samme periode har ligget rundt 48 prosent.

Eiendomsmarkedet for nye privatboliger har dermed økt med nær det dobbelte av en allerede betydelig prisvekst i samfunnet.

Les også: Boligprisene har økt nær dobbelt så mye som inflasjonen

Eiendomsskatten baseres på taksering av eiendomsverdier, men disse oppdateres ikke løpende. Etter loven kan kommunene bruke samme takstgrunnlag i opptil ti år før det må gjennomføres en ny alminnelig taksering. Det innebærer at skattegrunnlaget i mange kommuner kan bli liggende langt bak både inflasjon og den faktiske prisutviklingen i boligmarkedet.

Resultatet er et betydelig etterslep. Skattegrunnlaget reflekterer ikke dagens markedsverdier, og deler av skattebelastningen har i praksis blitt «spist opp» av inflasjon over tid.

Når nye takseringer først gjennomføres, vil hele siste års inflasjons-etterslep slå inn på én gang. Det innebærer at eiendomsskatten i praksis kan øke kraftig i mange kommuner i årene fremover – selv uten at skattesatsen endres.